水凝胶贴属于透皮吸收药物制剂。由于存在药物分子突破皮肤屏障的技术瓶颈,透皮吸收制剂在国际和国内制药行业中属于发展相对较落后的领域。目前批准上市的可透皮吸收的化合物仅有20多种,西药透皮吸收药物的发展面临瓶颈。传统中药外用药物剂型落后,高温工艺导致植物功效成分破坏,以及传统橡胶膏贴剂载药量小等限制因素,导致中药外用药在数十年过程中原地踏步。中药水凝胶贴剂采用常温工艺,载药量是传统橡胶膏剂的10-20倍,作为理想的植物成分药物载体,水凝胶贴将可能成为中药透皮吸收制剂发展的一个革命性的里程碑,并在未来全球透皮吸收药物领域的发展中逐步凸显其重要的应用价值。

一、国外水凝胶贴发展概况

水凝胶贴于1980年代在日本起步,日韩制药公司均有水凝胶贴生产,产品在全球销售。拜耳、强生等公司也有水凝胶贴产品,多委托日韩制造。国外水凝胶贴均为化学药物水凝胶贴,且镇痛类产品占98%。全球水凝胶贴年产销量约为80-100亿贴。

日本帝国制药是最大的水凝胶贴生产厂家,其年产水凝胶贴数量高达12-20亿贴(连接起来可绕地球4周),日本久光(年产9亿贴)、急救药品(年产6亿贴)、韩国第一制药、台湾得生等均为规模化的水凝胶贴生产商。

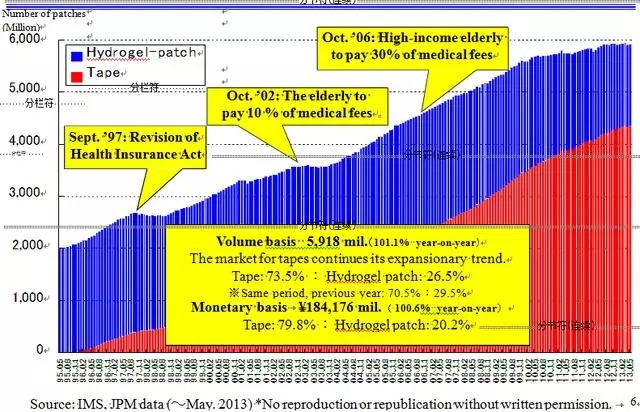

图1-1 995-2013年日本水凝胶贴销售量统计

从上图可以看出,日本国内平均年销售水凝胶贴20亿贴。

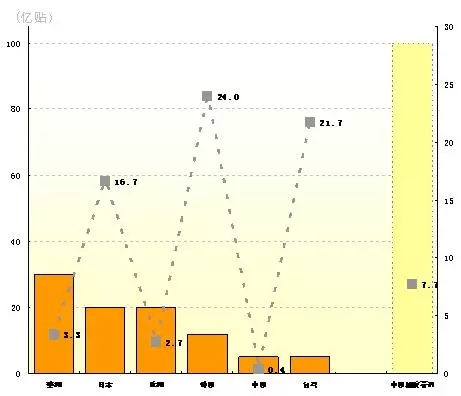

图1-2 日韩台地区的水凝胶贴的人均年消费量

上图显示日韩台地区人均年消费水凝胶贴16-24贴,中国目前的橡胶膏人均年消费量7.7贴,仅达到国外水凝胶贴三分之一,中国消费者潜在的贴剂需求被橡胶膏等传统贴剂产品的刺激性、过敏性和疗效不足所抑制。由此可以看出,中国消费者疼痛治疗和缓解的外用贴剂需求远未被满足,是一个有待挖掘的巨大市场。

二、中国贴剂药物市场及药物水凝胶贴的替代潜力

中国贴剂市场几乎90%以上是中药橡胶膏贴剂,诸如云南白药膏、羚锐贴膏、桂林天和等著名的贴剂品牌多为中药橡胶膏制剂。中国镇痛类贴剂年产销量为100亿贴,销售额为100亿元,平均每贴不足1元。国内贴剂的市场集中度较低(其中羚锐年产橡胶膏10亿贴,销售额仅有5.6亿元)。以替代目前镇痛类橡胶膏30%市场计,每年30亿贴水凝胶贴将可创造300-450亿元的市场价值。另一方面,以日韩台人均消费镇痛水凝胶贴剂同比计算,中国镇痛贴剂市场至少还存在3倍量的提升空间,即年销量可高达300-450亿贴,作为理想的升级替代剂型,国内水凝胶贴的潜在的市场总规模将可超过千亿元量级,发展潜力十分可观,中国将成为全球最大的水凝胶贴剂药物市场。

与国外市场化学药水凝胶贴明显区分的是,未来中国的中药水凝胶贴剂将成为市场主流,中药水凝胶贴剂将成为中国中药现代化的里程碑标志。

三、天然植物水凝胶贴健康产品

水凝胶贴作为植物成分的优良载体,其在非药品类的健康消费品市场蕴含着巨大的潜力。东方绿原公司首创系列化的“外用贴敷类功效型健康产品”,开发上市了功效显著的水凝胶贴健康产品系列,该系列产品将药物技术应用于消费品领域,基于药品-消费品跨界优势,针对中国亿万人群的亚健康烦恼,以其立竿见影的显著效果和外用贴敷使用的安全感,而显著区分于传统的口服保健产品。

意义深远的是,该类差异化的产品作为健康产品全新品类,将开启一个新的蓝海市场,其发展速度和空间将可超越水凝胶贴药品,从而创新一个规模化的、全球化的健康产品市场。

美国每年在健康领域的消费占GDP的15%,加拿大、日本的健康产值占10%左右,中国健康产业的产值怒气按只占到GDP的5%~6%,健康产业具有巨大的发展空间。中国人的健康意识逐步觉醒,健康消费理念已逐渐成形,随着中国人均GDP超过6000美元以及消费观念的转变和升级,健康产业市场正进入快速成长期,正在掀起新一轮的健康养生热潮,预期2015年中国营养与保健产品产值将达到1万亿元,且将以年均增长20%的速度持续增长,健康产业市场将超越美国成为全球第一规模的市场。

作为健康产品市场主流的功效型健康产品一直被各种口服保健品独占,外用的功效型保健产品极其罕见。口服保健品的功效需要长时间服用后显现,且很多产品消费者无法确切感知功效。另一方面,由于保健品行业诚信机制的缺失,中国年轻消费群体通常对商家的宣传不予信任,对口服保健品的安全性和有效性疑虑重重,持敬而远之的态度。全新的功效型水凝胶贴健康产品采用外用贴敷形式,避免口服,其安全性和立竿见影的效果在保健类健康产品领域具有显著的相对优势,可以期待其成为健康产品领域的全新黑马脱颖未出。